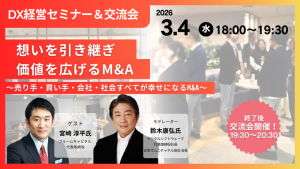

2026年4月の飲食料品の値上げは合計2798品目となり、主要195社の平均値上げ率は月平均14%でした。単月で2千品目超は2025年10月以来6カ月ぶりで、2026年に入って初の値上げラッシュに当たります。一方で、4月としては前年の4225品目を1427品目下回り、調査開始の2022年以降で2番目に少ない水準でした。全体感としては、前年より落ち着いた推移が確認されました。家計や調達を担う部門では、当面の小康状態を前提にしつつ、コストドライバーの変化に合わせた見直しが求められます。特に、短期の落ち着きと中期の上振れ要因が併存している点を意識する必要があります。

分野別では調味料が1514品目と最多で、マヨネーズやドレッシング類の値上げが目立ちました。加工食品は609品目で、即席麺やカップスープ、缶詰が中心でした。酒類・飲料は369品目で、ウイスキーや焼酎、輸入ワインが対象となりました。原材料は259品目で、食用油の動きが象徴的でした。値上げの広がりが最終製品と原材料の双方で進んだことは、川上から川下までコスト圧力が波及している事実を示します。供給網のどの段階で影響が強いかを把握し、SKUごとの価格戦略や在庫方針を整えることが有効です。契約更新タイミングの再設計も検討材料になります。

1月から7月までの累計は5729品目で、年間の平均値上げ率は15%に達しました。前年同時期に1万1707品目だったのと比べると、予定を含めて約5割減のペースです。菓子類などで内容量を減らす「減量値上げ」もみられ、コメをはじめとした原材料高が価格引き上げの背景となりました。米国とイスラエルによるイランへの攻撃で中東の地政学リスクが高まり、原油供給の不安定化が包装資材やエネルギーのコストに波及する懸念が強まっています。鈍化していた値上げの動きが、年後半にかけて再び強まる可能性が示されています。コスト転嫁の進捗に応じて、価格と内容量の両面で選択肢を持つ体制が鍵となります。

値上げ要因では、原材料などモノ由来が大勢を占め、原材料高の影響は99.8%と集計開始の2023年以降で最多になりました。電気やガスなどエネルギーは60.0%、物流費は72.9%、円安は11.7%へ上昇し、とりわけ円安は前月の3.3%から大幅に伸びました。人件費由来は52.7%で過去4年の最高水準を維持したものの前月からは低下しました。包装や資材は68.8%で前月を下回りましたが、年間では過去4年で最高水準の推移です。複合コストの顕在化に備え、為替感応度やエネルギー感応度の高い品目の見える化を進めると、調達と販売の両面での即応性が高まります。

先行きでは、春先の値上げ水準は前年を下回り、広範囲の原材料で供給ショックに起因する値上げが一服しています。政府による輸入小麦の売り渡し価格は4月1日に引き上げられ、1ドル160円に迫る円安の長期化が輸入食料のコスト高に反映されつつあります。中東の緊張やホルムズ海峡の混乱で原油価格が上昇し、石油由来樹脂や電力・燃料コストの上振れ懸念が強まっています。食用油では世界的な需給ひっ迫が続いており、包装・資材、物流、エネルギー、輸入原材料のコストが複合的に上がると、年後半に広範囲な値上げラッシュが再燃する可能性があります。価格改定の実施判断を前提に、契約や仕入れ条件の見直し準備を早めることで、影響の平準化が期待できます。

詳しくは「株式会社帝国データバンク」の公式ページまで。レポート/DXマガジン編集部 權