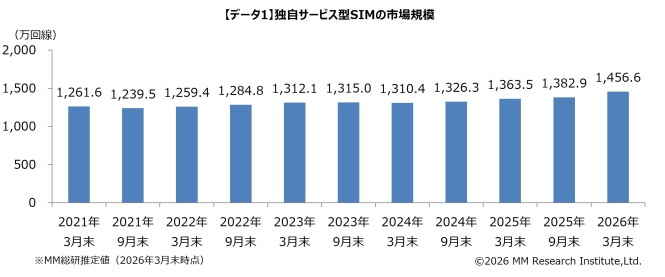

MVNO市場が堅調に拡大しています。2026年3月末時点の独自サービス型SIM回線契約数は1456.6万回線で、前年同月末比6.8%増となりました。携帯電話契約数に占める比率は6.2%に達し、サブブランドやオンライン専用プランの伸長が続く中でも、独自サービス型SIMは一定の成長を維持しています。インターネットイニシアティブが首位を確保し、ネットワークカメラなど法人向けIoT需要の拡大がシェア拡大を後押ししました。市場では料金・容量見直しや販促施策、顧客基盤の活用などが相次ぎ、契約獲得競争が活発化しています。2027年3月末には1610万回線へとさらに拡大する見通しが示されました。

2026年3月末の独自サービス型SIMは1456.6万回線 比率は6.2%へ上昇

MM総研は、国内MVNO市場の2026年3月末時点の実績を取りまとめ、独自サービス型SIMの回線契約数が1456.6万回線に達したと公表しました。前年同月末比で6.8%増となり、IoT向け用途の増加や対面販売を重視する個人向けMVNOの伸長が成長を支えました。携帯電話の総契約数は2億3397万回線で、そのうち独自サービス型SIMが占める比率は6.2%となり、前年同月末から0.2ポイント上昇しています。サブブランドやオンライン専用プランが拡大する環境下でも、独自サービス型SIMは法人IoTを軸に堅調さを維持しています。市場の伸びには、料金改定やデータ容量増量、新規参入の動き、法人向けIoT回線の増加といった複合要因が関与しました。物価高を背景とした通信費見直しの継続も、独自サービス型SIM比率の押し上げにつながっています。

事業者シェアはIIJが首位 IoT需要がけん引しシェア拡大

2026年3月末時点の事業者シェアでは、インターネットイニシアティブが1位、オプテージが2位、NTTドコモが3位、イオンリテールが4位でした。インターネットイニシアティブは「IIJmio」などのサービスを展開し、ネットワークカメラなどのデバイス接続需要が拡大したことで、法人向けIoTが好調に推移しました。同社は1年間で70万回線以上を伸ばし、個人向けでは料金プランの見直しやデータ容量増量、月額料金の引き下げ、キャンペーン実施が契約獲得に寄与しています。さらに海外渡航者向けの「IIJmio 海外eSIM」の提供開始など、サービスラインアップの拡充も進みました。オプテージは法人向けのM2MやIoTが引き続き堅調で、個人向け「mineo」ではデータ容量増量や速度無制限オプションの無償提供、キャンペーン施策が効果を上げました。1月にはau回線の音声・SMSに対応したフルMVNOへの参入を発表し、異業種のMVNO参入を支援する「MVNO Operation Kit」も打ち出しています。NTTドコモはOCNモバイルONEの新規受け付け停止に伴う乗り換え施策によりユーザーが流出し、独自サービス型SIMのシェアは低下しました。イオンリテールは店舗の対面サポートやグループの顧客基盤を生かしたキャンペーン、アプリ提供やカード連携による割引施策で回線数を伸ばしました。

サブブランドとオンライン専用プランが拡大 競争は価格から付加価値の土俵へ

携帯電話契約全体では、サブブランドの契約数比率が10.5%、オンライン専用プランが5%まで拡大しました。メインブランドからの移行を効率的に獲得しており、MVNOに対する強力な対抗軸として機能しています。独自サービス型SIMの拡大要因としては、MVNO各社の料金改定や容量増量、販促強化に加え、法人向けIoT回線の増加が影響しました。一方、MNO各社はARPU向上を掲げて料金プランを見直し、衛星通信の直接接続や海外データ、回線品質向上、サブスク連携などの付加価値を拡充しています。NTTドコモは2025年6月に新料金プランを導入し、KDDIは同年8月に既存プランを改定しました。ソフトバンクは2026年7月に改定予定で、複数の付加価値サービスを拡充していく計画が示されています。価格だけでなく、端末ラインアップや独自サービス、顧客基盤活用などの差別化軸が一段と重要になっている状況です。

新規参入の広がりと顧客基盤活用の潮流 航空会社の参入が特徴に

新規参入では、2025年4月のJALモバイル、同10月のU-NEXTモバイル、2026年3月のANAモバイルが挙げられます。特に航空会社による参入が続き、スマートフォン利用に応じてマイルが獲得できる仕組みを提供するなど、自社の顧客接点を活用したサービス展開が特徴となりました。イオンモバイルはグループ経済圏を活用した戦略で回線数を伸ばし、対面サポートやMNP手数料の大幅な優遇、公式アプリの提供、カードと連動した割引施策が効果を示しています。MVNO市場全体では、料金の据え置きや値下げ、容量増量、端末やサービスの拡充、顧客基盤の活用といった多面的な施策が並行して進行しました。これにより、単純な価格競争から、付加価値や顧客基盤の生かし方で競う局面が広がっています。法人領域ではIoTやM2M向けの需要が持続的に拡大し、市場拡大の主要ドライバーとなりました。

2027年は1610万回線へ IoT向けSIMが主力化し比率は将来60%超へ

MM総研は、2027年3月末の独自サービス型SIM回線契約数を1610万回線と予測しています。成長の主力はネットワークカメラなどの法人向けIoT用途であり、今後も市場の拡大が続く見通しです。将来見通しとして、2030年3月末時点のIoT向け回線比率は69.2%に達すると予測され、IoTが独自サービス型SIMの中心的な用途になる姿が示されています。MNO各社が付加価値を強化しARPU向上を図る一方、MVNO各社は低価格だけに依存せず、顧客基盤や独自サービスの組み合わせで差別化を進めています。サブブランドやオンライン専用プランの拡大を踏まえ、競争は多層化し、用途別の最適なサービス選択が進む可能性があります。独自サービス型SIMは、個人と法人の双方で選択肢の一つとして存在感を高めています。

詳しくは「(株)MM総研」の公式ページまで。レポート/DXマガジン編集部