22~26歳の『マネーフォワード ME』ユーザー1,000名を対象に、初任給の使い道や投資・貯蓄習慣をたずねたアンケート結果が公表されました。2025年入社層では、初任給を資産運用・投資に充てた割合が37.5%と、2022年以前の10.3%から約3.6倍に増加しています。投資手段では新NISAの「つみたて投資枠」を83.6%が活用し、毎月の投資額は1万円以上3万円未満が最多でした。家計簿・資産管理アプリの利用は、社会人としての自立と投資開始が主要なきっかけとなり、見える化によって投資や貯蓄に回す金額が増えたという行動変容も明らかになりました。調査はマネーフォワードホーム株式会社が、2026年3月20日から3月27日にかけてインターネットで実施しました。結果は、若年層で資産形成の早期着手が進んでいる現状を具体的な数値で示しています。

初任給の使い道に変化 資産運用・投資の選択が顕著に拡大

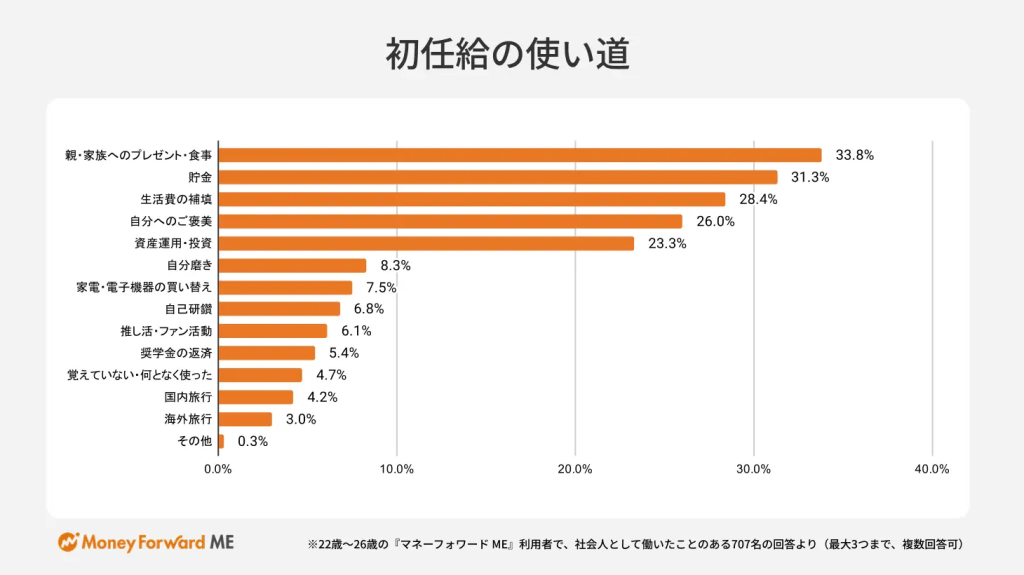

初任給で特にお金をかけた項目は、親や家族へのプレゼントや食事が33.8%で1位、貯金が31.3%、生活費の補填が28.4%でした。一方、初任給を資産運用・投資に使った割合は時期別で大きな差が見られ、2022年以前の10.3%に対し、2023年から2024年は21.3%、2025年は37.5%となりました。2022年以前と比べて2025年は約3.6倍に増加し、初任給を将来の資産形成のスタート資金と捉える傾向が強まっています。初任給を振り返り、もっとお金をかけておけば良かった項目としても資産運用・投資が37.5%で最多でした。さらに、2022年以前に社会人になった層では、資産運用・投資にお金をかけておけば良かったとの回答が50.9%と高い比率になりました。早期からの資産形成が具体的な行動として広がりつつあることが、本調査で裏づけられています。

新NISAのつみたて投資枠を8割超が活用 月1万~3万円未満の投資が中心

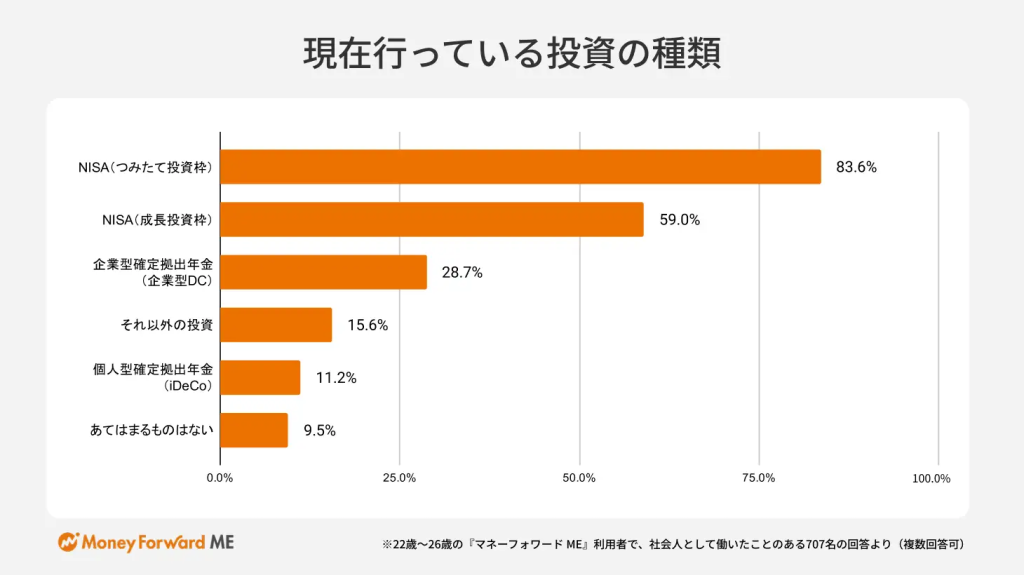

現在行っている投資の種類では、「NISA(つみたて投資枠)」が83.6%で突出し、次いで「NISA(成長投資枠)」が59.0%、「企業型確定拠出年金(企業型DC)」が28.7%でした。新NISAの制度が整い、非課税の枠組みを活用した長期投資が若年層にも浸透している様子がうかがえます。毎月の投資額は「1万円以上~3万円未満」が23.9%で最も多く、毎月の貯蓄額でも「1万円以上~3万円未満」が30.7%で最多となりました。少額からの継続を前提に投資と貯蓄の両輪で取り組む姿勢が示され、生活設計と無理のない資産形成の両立が数値に表れています。制度や商品特性を踏まえ、継続可能な金額設定が実践されている点が特徴です。非課税の枠を軸に据えた積立行動は、長期での安定的な資産形成に資する基盤として位置づけられます。

家計簿・資産管理アプリの利用動機は「自立」と「投資」 見える化が余剰資金の創出に寄与

家計簿・資産管理アプリを使い始めた理由では、「社会人になり自分で給与を管理するようになった」が36.8%、「投資を始めて資産管理をするようになった」が36.5%で、社会人としての自立と投資開始が並ぶ主要動機となりました。キャッシュレスの浸透や生活の変化に合わせ、支出や資産の可視化を通じて行動が変わる様子がデータで示されています。利用による変化として、投資や貯蓄に回す金額が増えたという具体的な効果が確認されました。初任給を含む収入と支出の流れを把握し、固定費や日常支出の見直しで生まれた余剰資金を投資や貯蓄へ振り向ける循環が形づくられています。仕組み化された記録により、継続的な家計改善が可能となり、積立投資の継続にもつながっています。管理の習慣化は、投資額と貯蓄額の安定的な確保に作用していることがうかがえます。

若年層に広がる実践習慣 少額積立と可視化、キャッシュレスの使い分けが上位

他者にも勧めたいお金の習慣としては、少額からの積立投資が76.7%、家計管理の可視化が75.7%、キャッシュレス決済の集約や使い分けが73.6%と上位に並びました。続いて、ポイントの積極的な獲得や活用が67.6%、サブスクの見直しや整理が59.7%となり、日常の最適化と将来の資産形成を接続する行動が主流です。一方で、これから習慣化したいことでは、給与以外の収入づくりが60.3%、税金や社会保険制度の勉強が43.6%、金融・経済ニュースのチェックが40.2%と続きました。複数の収入源の確保や制度理解への関心が高く、行動と学習の両面で前向きな姿勢が見て取れます。初任給の位置づけや投資の始め方を含め、若年層の家計運用は段階的に高度化していることが示唆されます。結果として、日々の工夫が投資と貯蓄の継続につながる実態が明確になりました。

詳しくは「株式会社マネーフォワード」の公式ページまで。レポート/DXマガジン編集部