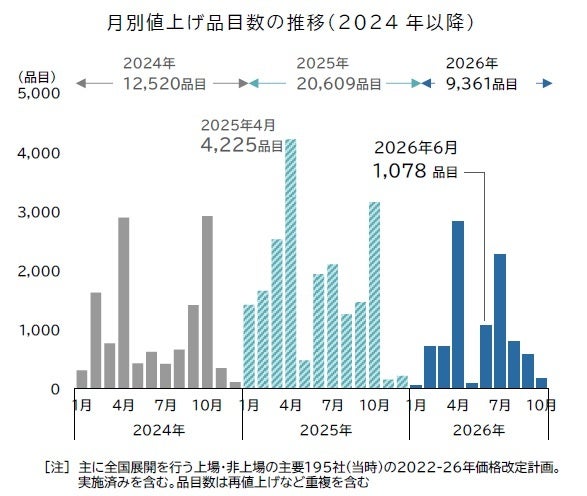

2026年6月の飲食料品値上げは合計1078品目となり、主要195社の平均値上げ率は月平均14%でした。単月で1000品目超は4月以来2カ月ぶりで、前年6月の1940品目からは半減した一方、前月の84品目からは13倍の大幅増となりました。6月の値上げには、中東情勢の影響でトレーやフィルムの原料となるナフサ価格の上昇が反映される動きがみられました。分野別では調味料が450品目で最も多く、加工食品は304品目で納豆や缶詰、即席麺が中心でした。値上げの背景には原材料高があるとされ、影響が価格に転嫁されています。

2026年通年の値上げは、1〜10月判明分で9361品目となっています。早ければ6月中にも、2022年の調査開始から5年連続で年間1万品目突破が判明する見通しです。前年同時期の1万6224品目に比べると4割減のペースですが、夏以降に大幅な増加が確認されています。7月は2269品目で4月以来の単月2000品目超となり、2025年12月以来7カ月ぶりに前年を上回りました。8月の849品目、9月の580品目も単月1000品目超の可能性が示され、年末に向けて上昇基調が続く展開です。分野別累計では加工食品が3029品目で最多、調味料2537品目、酒類・飲料1494品目が続き、パン978品目も一斉値上げが見込まれます。

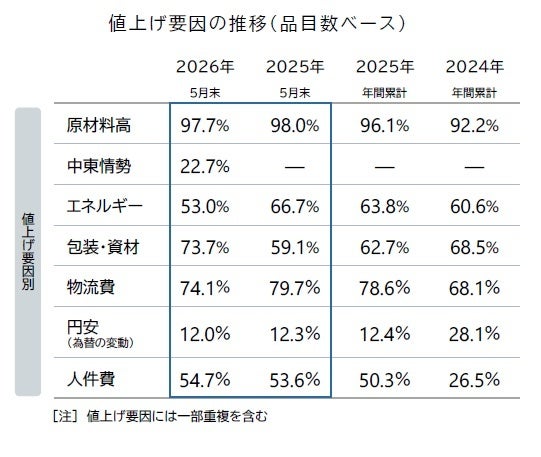

要因別では原材料高が97.7%で最も高い一方、3月以降は低下傾向となりました。包装・資材は73.7%で前月から上昇し、5月末時点として初の7割台となりました。中東情勢を要因とする値上げは22.7%に達し、ナフサ由来の資材価格高騰や物流費の上昇が影響しています。物流費は74.1%で2026年内の最高水準、人件費は54.7%で上昇した一方、エネルギーは53.0%で低下しました。消費者の購買余力の制約もあり、実質値上げが広がるなかで値上げペースは緩やかに見られていましたが、米国とイスラエルによるイランへの攻撃やホルムズ海峡の混乱で供給難が深刻化しています。インクや食品フィルム、トレー類の大幅値上げや品薄が続き、パッケージ変更や一部製造休止、商品点数の集約など安定供給策が進められています。

今夏以降は広範囲な値上げラッシュが続く見通しで、年間の値上げ品目数は5年連続で1万品目を突破するとみられます。さらに、2024年の1万2520品目を上回る可能性も指摘されています。家計への影響が高まるなか、企業は包装資材や物流費の上昇分を価格へ転嫁する動きを強めています。価格改定の頻度と対象分野の推移に注目が集まり、調達や在庫、パッケージ運用の見直しが各社で進むことが想定されます。

詳しくは「株式会社帝国データバンク」の公式ページまで。レポート/DXマガジン編集部